Desde el 3 de julio de 2026, mover dinero por canales electrónicos en República Dominicana cuesta más. El impuesto que grava la emisión de cheques y las transferencias electrónicas a terceros pasó de 0.15% a 0.20%, conforme al calendario de implementación de la Ley 30-26 de Medidas Pro Crecimiento Económico, Simplificación Fiscal y Mitigación de la Crisis Internacional, promulgada el 18 de junio y publicada por la Dirección General de Impuestos Internos (DGII).

El ajuste puede parecer menor —50 centavos adicionales por cada RD$1,000 transferidos—, pero ha generado una conversación pública que trasciende la cifra. La razón es que este impuesto toca una de las operaciones más cotidianas de la economía moderna: el movimiento electrónico de dinero. Pagar la electricidad desde una aplicación bancaria, saldar una tarjeta de crédito, transferir a un proveedor, girar la nómina de una empresa: todas esas operaciones quedan alcanzadas por la nueva tasa.

El contexto fiscal es conocido. El Gobierno, a través del Ministerio de Hacienda y Economía, presentó el paquete de medidas con el objetivo de incrementar las recaudaciones entre RD$40,000 y RD$50,000 millones, en respuesta a las presiones que la desaceleración económica global y las tensiones comerciales internacionales imponen sobre las finanzas públicas. La ley combina nuevos gravámenes con medidas de alivio, como la ampliación de la deducción por gastos educativos y la eliminación futura de varios impuestos menores. El aumento del gravamen a las transferencias es, dentro de ese paquete, una de las disposiciones con impacto más inmediato y extendido: según datos de la propia DGII, solo entre enero y abril de 2026 la tasa anterior de 0.15% recaudó RD$6,873.9 millones.

El costo de mover dinero

Para entender el impacto del cambio conviene partir de una idea básica de economía de pagos: cada transacción tiene un costo, y ese costo se multiplica por la frecuencia.

Para un asalariado que hace cuatro o cinco transferencias al mes, la diferencia entre 0.15% y 0.20% es marginal en términos absolutos. Una transferencia de RD$10,000 pasa de pagar RD$15 a pagar RD$20. Pero la aritmética cambia cuando se observa a los actores que viven de mover dinero: empresas, comercios y profesionales cuyo flujo de caja circula íntegramente por el sistema bancario.

Una empresa de servicios que factura RD$2 millones mensuales y los mueve entre cuentas de proveedores, nómina y operaciones pagaba hasta junio unos RD$3,000 mensuales por este concepto; ahora pagará RD$4,000. En un año, la diferencia asciende a RD$12,000 adicionales, sobre una base que ya rondaba los RD$36,000. Para una empresa mediana con movimientos de RD$20 millones mensuales, el impuesto anual pasa de aproximadamente RD$360,000 a RD$480,000.

El punto no es que estas cifras sean insostenibles por sí solas. Es que el impuesto a las transacciones tiene una característica que los economistas llaman “efecto cascada”: grava cada eslabón de la cadena de pagos, no el valor agregado. El dinero que un distribuidor transfiere a su suplidor ya pagó el impuesto cuando el comercio le pagó al distribuidor, y volverá a pagarlo cuando el suplidor pague a su fabricante. En cadenas de suministro largas, un porcentaje pequeño aplicado varias veces deja de ser pequeño.

A esto se suman los costos indirectos: el incentivo a consolidar pagos, a renegociar condiciones con proveedores o, en el extremo, a preferir el efectivo, con las ineficiencias y riesgos que eso implica.

¿A quién afecta más?

La estructura del impuesto hace que su peso relativo no se distribuya de manera uniforme.

Pequeñas empresas y comercios. Operan con márgenes estrechos y alto volumen de transacciones pequeñas. Un colmado o una tienda que paga a diez suplidores por transferencia cada semana absorbe el impuesto en cada operación, sin la escala para negociar condiciones especiales ni la estructura para optimizar su tesorería.

Profesionales independientes. Contadores, abogados, diseñadores, consultores y técnicos que cobran por transferencia y pagan sus gastos por la misma vía enfrentan el gravamen en ambas direcciones de su flujo. Para quien factura RD$150,000 mensuales y mueve prácticamente todo por banca digital, el costo anual del impuesto puede acercarse al equivalente de varios días de trabajo.

Empresas de servicios y comercio electrónico. El e-commerce dominicano depende por definición de pagos electrónicos. Cada eslabón de su operación —cobro al cliente, pago a la pasarela, liquidación al comercio, pago a proveedores y logística— es una transacción potencialmente gravada. Para modelos de negocio de margen bajo y volumen alto, el impuesto funciona en la práctica como un costo operativo permanente.

Quienes usan el banco para todo. Hay una paradoja señalada por varios especialistas: el impuesto recae precisamente sobre quienes más usan los canales formales. El usuario que paga todo en efectivo no lo percibe; el que digitalizó su vida financiera, sí. Cabe recordar que existen exenciones relevantes —las transferencias entre cuentas de un mismo titular, los retiros de efectivo, los consumos con tarjeta de crédito y los pagos a la Seguridad Social y al Estado no pagan el gravamen—, pero las operaciones hacia terceros, que son el corazón de la actividad económica, sí están alcanzadas.

Lo que dicen los economistas

La medida ha recibido observaciones públicas de especialistas del sector financiero. El economista y exsupervisor bancario Jesús Geraldo Martínez ha sido una de las voces más citadas. En declaraciones recogidas por medios como elDinero y Acento, Martínez calificó el aumento como una medida regresiva que “castiga precisamente lo que el país lleva dos décadas intentando construir: la formalización y la bancarización de la economía dominicana”.

Martínez recordó que en el país existen más de 6.6 millones de tarjetas de débito vigentes y más de un millón de usuarios de pagos móviles, por lo que el gravamen impacta operaciones que forman parte de la vida cotidiana de millones de personas. Su advertencia central es de incentivos: “Gravar las transacciones electrónicas es gravar la confianza en el sistema financiero. La experiencia internacional demuestra que estos impuestos reducen el volumen de operaciones, frenan la innovación en pagos digitales y terminan recaudando menos de lo proyectado”.

El especialista también señaló un efecto secundario menos visible: si parte de los agentes económicos regresa al efectivo para evitar el gravamen, se reduce la trazabilidad de las operaciones, lo que dificulta la prevención del lavado de activos y puede erosionar la propia capacidad recaudatoria de la DGII.

Del lado oficial, el argumento es de necesidad y de balance: el paquete fiscal busca preservar la estabilidad de las finanzas públicas en un entorno internacional adverso, y el aumento del gravamen a las transferencias es una de las fuentes de ingreso de un conjunto que también incluye alivios para la clase media y los sectores productivos. La discusión, como suele ocurrir con los impuestos a las transacciones, se reduce a un intercambio: recaudación segura y de fácil administración hoy, a cambio de posibles efectos sobre la formalización y la digitalización mañana.

Experiencias internacionales

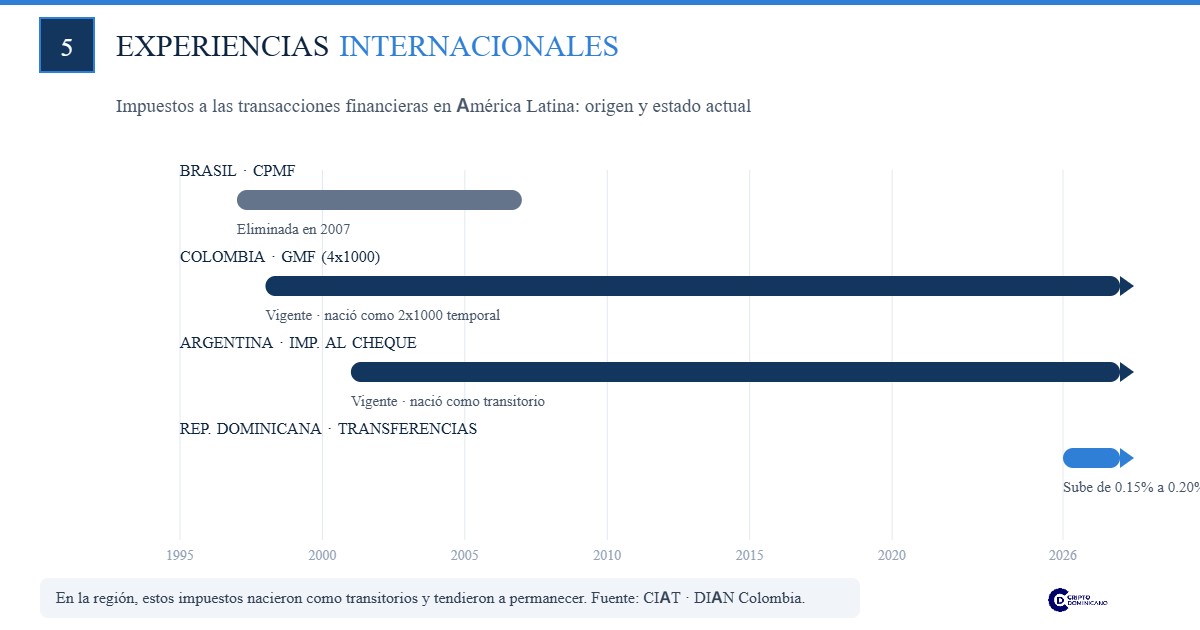

República Dominicana no está experimentando en solitario. Los impuestos a las transacciones financieras tienen una larga historia en América Latina, documentada por organismos como el Centro Interamericano de Administraciones Tributarias (CIAT), y sus resultados ofrecen lecciones relevantes.

Colombia creó su Gravamen a los Movimientos Financieros en 1998, en plena crisis bancaria, como una medida temporal de 2 pesos por cada 1,000 (el “2×1000”). La medida nunca se fue: se consolidó y su tarifa se duplicó hasta el actual 4×1000. Los estudios sobre su impacto son abundantes. Documentos de trabajo de la propia DIAN (la administración tributaria colombiana) recogen que la relación efectivo/medios de pago, que promediaba 34% antes del impuesto, subió a 46% durante sus primeros años de vigencia y llegó a rondar el 50%: una parte de la economía volvió al efectivo, en buena medida para evitar el gravamen. Investigaciones académicas citadas por el CIAT, como las de Arbeláez y coautores (2005) y Galindo y Majnoni (2006), asociaron el impuesto con encarecimiento del crédito de corto plazo y aumento del margen de intermediación.

Brasil aplicó entre 1997 y 2007 la CPMF (Contribución Provisoria sobre Movimientos Financieros), pionera en gravar también los créditos en cuenta. Estudios como el de Koyama y Nakane (2001) encontraron que el tributo elevó las tasas activas de los créditos y redujo el rendimiento neto de los ahorristas. La CPMF fue eliminada a fines de 2007, cuando el Congreso rechazó su prórroga, aunque el debate sobre su regreso ha reaparecido en cada estrechez fiscal.

Argentina estableció en 2001, también en medio de una crisis, el impuesto a los débitos y créditos en cuentas corrientes, conocido popularmente como “impuesto al cheque”. Nació como transitorio y sigue vigente más de dos décadas después, convertido en una fuente de recaudación de la que resulta difícil prescindir. Es citado con frecuencia como uno de los factores que encarecen la formalidad y alimentan la preferencia por el efectivo en la economía argentina.

El patrón regional que documenta el CIAT es consistente: estos impuestos suelen nacer con carácter transitorio, en contextos de crisis y con fines recaudatorios, y tienden a permanecer porque recaudan bien y son fáciles de administrar. Sus costos —desintermediación, uso de efectivo, encarecimiento del crédito— son más difusos y se manifiestan con el tiempo. La tasa dominicana de 0.20% sigue siendo baja en comparación con el 4×1000 colombiano (0.4%) o el esquema argentino, un matiz importante para dimensionar el caso local. Pero la dirección del incentivo es la misma, y las experiencias vecinas sugieren que la trayectoria de estos gravámenes rara vez es descendente.

El surgimiento de alternativas

Hay una constante histórica en los sistemas de pago: cuando el costo de un canal sube, los usuarios buscan otros. Esa búsqueda ha sido, en buena parte del mundo, un motor de innovación financiera.

El ecosistema de alternativas que hoy existe es más amplio que nunca, y conviene analizarlo sin entusiasmos automáticos:

Fintech y billeteras digitales. Las empresas de tecnología financiera han reducido fricciones y costos en pagos, préstamos y remesas en toda la región. Su limitación estructural en este caso es evidente: cuando operan sobre los rieles bancarios locales, sus transacciones pueden quedar alcanzadas por los mismos gravámenes que buscan abaratar. Su ventaja está en la experiencia de usuario y en la presión competitiva que ejercen sobre los actores tradicionales.

Sistemas de pagos instantáneos. La referencia regional es Pix, el sistema del Banco Central de Brasil, que procesó su adopción masiva en tiempo récord ofreciendo transferencias inmediatas y gratuitas para personas físicas. Su lección es doble: la infraestructura pública de pagos puede reducir drásticamente los costos de transacción, pero su diseño —incluido su tratamiento fiscal— es una decisión de política pública, no una consecuencia tecnológica inevitable.

Stablecoins. Las monedas digitales estables, ancladas típicamente al dólar, se han convertido en un vehículo real de pagos y remesas en América Latina, especialmente en economías con restricciones cambiarias. Ofrecen velocidad y operación fuera del circuito bancario tradicional, pero introducen sus propios riesgos: dependencia del emisor, incertidumbre regulatoria y la necesidad de convertir a moneda local en algún punto del circuito, donde reaparecen costos y fricciones.

Bitcoin y Lightning Network. Bitcoin opera como una red monetaria abierta que no depende de intermediarios locales, y su capa de pagos Lightning permite transferencias casi instantáneas de bajo costo. En República Dominicana ya existe un ecosistema incipiente de comercios y comunidades que lo utilizan. Sus limitaciones son igualmente concretas: la volatilidad de su precio lo hace inadecuado como unidad de cuenta para quien no puede asumir fluctuaciones, exige un aprendizaje técnico mínimo (custodia, respaldo de claves) y su tratamiento regulatorio y fiscal en el país aún carece de un marco específico.

Ninguna de estas alternativas es una solución mágica, y presentarlas como tal sería repetir el error del entusiasmo acrítico. Lo que sí representan, en conjunto, es algo objetivamente nuevo: por primera vez, el sistema bancario tradicional compite con infraestructuras de pago que no controla. Ese solo hecho cambia los incentivos de todos los actores.

Lo que significa para República Dominicana

Para el país, el momento es delicado precisamente porque coincide con su apuesta por la transformación digital. República Dominicana ha avanzado en bancarización, pagos electrónicos y adopción de banca digital; el propio dinamismo de la recaudación del impuesto —casi RD$7,000 millones en cuatro meses con la tasa anterior— es evidencia de cuánto dinero se mueve ya por canales electrónicos.

La pregunta de política pública que deja el aumento es de equilibrio: cómo obtener los ingresos fiscales que el Estado necesita sin desalentar la digitalización de los pagos que el propio Estado promueve, y de la que se benefician la formalización, la trazabilidad y la eficiencia de la economía. La experiencia colombiana muestra el riesgo de ignorar ese equilibrio; la brasileña, que estos impuestos pueden revertirse cuando el costo político y económico supera su rendimiento.

En paralelo, el episodio deja una lección para el sector privado y los usuarios: los costos de mover dinero son una variable de gestión, no un dato fijo. Empresas que optimizan su tesorería, comercios que comparan canales de cobro, profesionales que estructuran mejor sus flujos y consumidores que conocen las exenciones vigentes —como la de transferencias entre cuentas propias— pueden mitigar parte del impacto. Y un ecosistema fintech y de activos digitales que madure con reglas claras puede convertir la presión de costos en innovación local, en lugar de en informalidad.

Conclusión

El aumento del impuesto a las transferencias es, en el fondo, un capítulo más de una discusión antigua: cuánto cuesta mover dinero y quién asume ese costo. La región ofrece suficiente evidencia para tomarse en serio tanto la necesidad fiscal que motiva la medida como sus efectos secundarios sobre la bancarización y la economía digital.

Más allá del debate sobre impuestos, el tema central es que los dominicanos cada vez tienen más opciones para mover dinero. Comprender esas opciones será una ventaja importante en una economía cada vez más digital.

Fuentes consultadas: Dirección General de Impuestos Internos (calendario de implementación de la Ley 30-26); Diario Libre, Noticias SIN, Acento, elDinero y El Caribe (cobertura de la entrada en vigor y declaraciones del economista Jesús Geraldo Martínez); Centro Interamericano de Administraciones Tributarias (documentos de trabajo sobre impuestos a las transacciones financieras en América Latina); DIAN de Colombia (Cuaderno de Trabajo 020 sobre el Gravamen a los Movimientos Financieros).